De variantes e invariables

El año se acaba raro, raro. La nueva variante y la invariable inutilidad de los que gobiernan, independientemente de su origen político, están acabando de arreglarnos las fiestas.

Para el sector inmobiliario el 2021 ha sido un buen año y ha salido airoso de la crisis. En el tercer trimestre el número de compraventas de vivienda creció alcanzando las 154.155 compraventas, con un incremento trimestral del 12,4%, el mayor resultado trimestral desde comienzos de 2008. Desde los mínimos del segundo trimestre de 2020 se acumulan cinco trimestres consecutivos de crecimientos, superando a los mejores trimestres de 2018 y 2019. En vivienda usada se han registrado 124.722 compraventas, el mayor resultado desde comienzos de 2007.

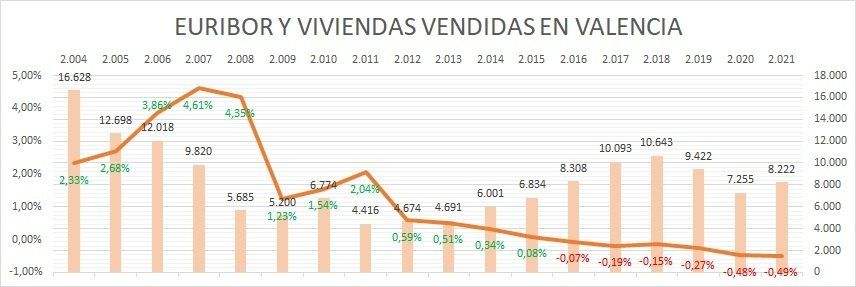

"El pasado día 20, el EURIBOR marcó su mínimo histórico, -0,518%."

En el horizonte nubarrones: más impuestos, subida de precios de materias primas, inflación galopante, ... pero mientras que las nuevas variantes del bicho se vayan controlando, lo que más va a afectar a la demanda y por ende a los precios, es el EURIBOR, que marca la capacidad de endeudamiento de los compradores.

El pasado día 20 marcó su mínimo histórico, -0,518%. Llevamos desde febrero del 2016 con el euribor en negativo, y muy lejos del máximo de +5,439 🔝 del 13 de junio del 2008. Pero el banco de Inglaterra acaba de aprobar subidas del tipo de interés y la FED de EEUU también, desde Europa se retrasarán las subidas del índice pero se esperan tarde o temprano, aunque de momento el euribor siga "ingobernable", por suerte para los hipotecados.

El tipo de interés medio formalizado en los nuevos créditos hipotecarios durante el tercer trimestre ha sido del 1,94% (2,40 % las de tipo fijo y 1,97 % las de tipo variable, lo que explica que las primeras ya supongan un 57,90% de las nuevas hipotecas firmadas en este periodo). Buscando tranquilidad ante futuras subidas del precio del dinero los clientes prefieren pagar un poco más ahora mismo, a cambio de saber cuál será la cuota durante toda la hipoteca.

Pero 👁️ con los productos vinculados y las comisiones por amortización anticipada (del 2% en los primeros 10 años y después el 1,5% en las de tipo fijo, frente al 0,15% como máximo en los primeros 3 años y el 0% después, en las variables).

Veremos lo que nos depara el 2022. Esperemos que lo mejor este por llegar.

FELIZ NAVIDAD 🎄😊.

Proyecciones de población que no se cumplieron y las consecuencias del incremento demográfico en Valencia

Ocurrirá en un lugar próspero, tras una época de crecimiento, en una región donde el ahorro será abundante y estará bien diseminado. Los medios de comunicación hablarán de una nueva era, de un nuevo paradigma de la sociedad, que, como Escarlata O’Hara gritó al cielo en el filme Lo que el viento se llevó, jamás volverá a pasar hambre. Entonces, de repente, algún activo aumentará de precio. Algún agente económico empezará a prestar el dinero abundante a un tipo de interés bajo. La gente tomará dinero prestado y comprará esos activos, cuyo precio subirá como la espuma. Se inventará algún mecanismo para no tener que desembolsar el 100% de la compra: con sólo una parte será suficiente, y la garantía de que el pago va a realizarse íntegramente será el propio activo. Habrá complejidad, algo difícil de desentrañar. Muchos no entenderán nada pero no les importará en absoluto.

¿Dónde es más barato comprar vivienda con parada de metro cerca? Analizando precios, encontramos grandes diferencias.

El mercado inmobiliario en Valencia ha mostrado en los últimos años una drástica reducción del número de viviendas disponibles para la venta. Desde las casi 12.000 propiedades de enero de 2020, el stock fue cayendo de manera constante hasta alcanzar mínimos históricos en marzo de 2025, con apenas 3.488 viviendas en el mercado. Sin embargo, se observa un cambio de tendencia muy interesante: desde el mes de marzo la oferta ha comenzado a crecer, alcanzando en septiembre las 3.931 viviendas, una variación del 12,7% que marca un giro en la dinámica del mercado. A parte de este aumento del stock, hay señales fuertes de que el mercado de vivienda en Valencia ha llegado a un nivel expansivo muy avanzado: Subidas de precios sostenidas, demanda alta y oferta limitada, aparente insostenibilidad del ritmo, cuotas hipotecarias elevadas, altos alquileres, una brecha creciente entre oferta y demanda, descontento popular y creciente presión política para regular.

Análisis del informe del segundo trimestre de la Catedra Observatorio Vivienda de la UPV y soluciones planteadas.

Precios disparados, pero también la rentabilidad que atrae dinero de aquí y de allí.

EL VÍNCULO DIRECTO ENTRE EL PRECIO DEL ALQUILER Y EL DE COMPRA El precio de compra de una vivienda está íntimamente relacionado con su capacidad de generar rentabilidad a través del alquiler. En definitiva, las cosas valen lo que producen. Si los alquileres suben, el valor de los inmuebles tiende a acompañar ese crecimiento, porque los inversores buscan el equilibrio entre lo que pagan por una propiedad y los ingresos que les proporciona. Por eso, seas quien seas en este momento (inquilino, vendedor, comprador, inversor...) te interesa conocer los datos actualizados del alquiler en tu mercado.

València 2025: evolución del mercado inmobiliario y señales clave para compradores y vendedores

El mercado inmobiliario, cada año nos sorprende con subidas de precios y el mercado de lujo en Valencia no es una excepción. A continuación, te presentamos las cinco propiedades más exclusivas vendidas este año. El podium lo copan tres viviendas en el mismo edificio: el Residencial Ikon del arquitecto Ricardo Bofill, ubicado en la Avenida Cortes Valencianas. Su equipamiento y diseño exclusivo se pagan y mucho.

Si el mercado inmobiliario fuera como La Liga de fútbol, ciudades como San Sebastián, Madrid y Barcelona serían los equipos de siempre en lo más alto de la tabla, con los precios de la vivienda más caros de España. En cambio, aunque pueda sorprender al ser la tercera en número de habitantes, Valencia aún juega en mitad de la clasificación, pero su ascenso en el ranking recuerda a un equipo que empieza a soñar con Europa. En el 2022 coqueteaba con descenso ocupando un sorprendente decimoquinta posición.